Hộ kinh doanh chuyển từ thuế khoán sang kê khai như thế nào?

Căn cứ quy định tại Khoản 4 Điều 3; Điểm b Khoản 3, Tiết b6 Điểm b Khoản 4 Điều 13 Thông tư số 40/2021/TT-BTC ngày 1.6.2021 của Bộ Tài chính thì hộ kinh doanh đang nộp thuế theo phương pháp khoán (hộ khoán) được chuyển đổi sang phương pháp kê khai.

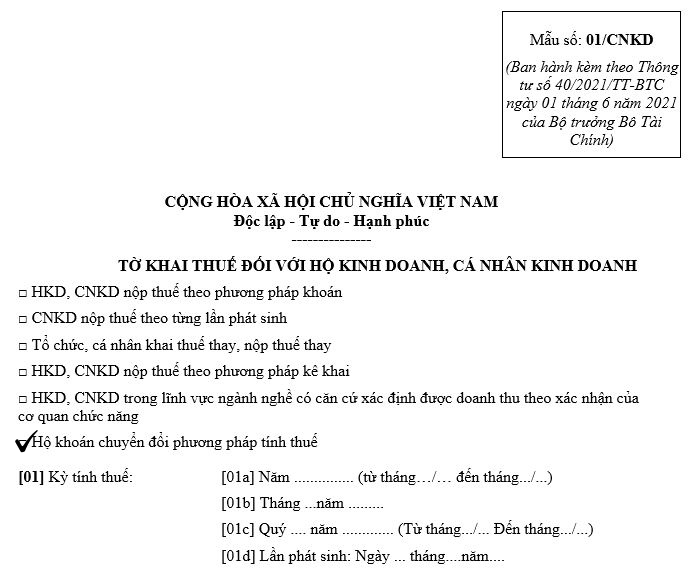

Theo đó, hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính.

Tờ khai thuế

Trên tờ khai, hộ kinh doanh cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi. Các hộ kê khai thực hiện chế độ kế toán theo hướng dẫn tại Thông tư số 88/2021/TT-BTC ngày 11.10.2021 của Bộ Tài chính. Việc tuân thủ đúng quy định giúp hộ kinh doanh chủ động hơn trong quản lý hoạt động sản xuất, kinh doanh và thực hiện nghĩa vụ thuế với Nhà nước.

Một số lưu ý đối với hộ kinh doanh nộp thuế theo phương thức kê khai

Ảnh: Cục Thuế

Phạm Phương